Kirche im Wandel – Finanzielle Rahmenbedingungen

(Stand: April 2025)

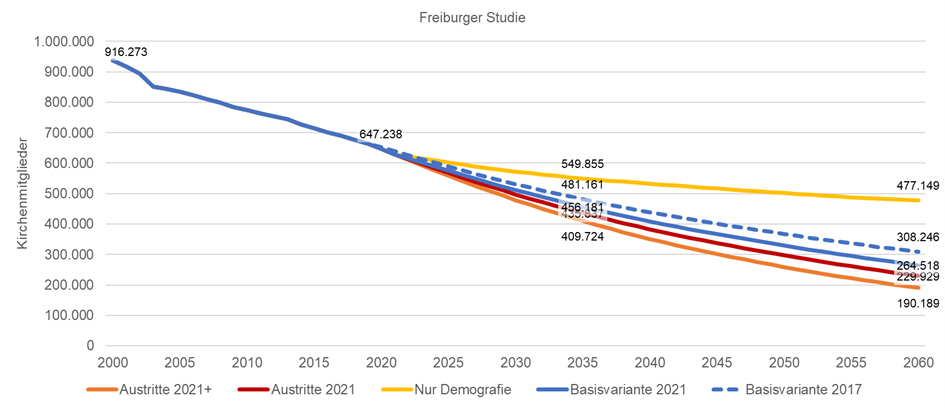

1. Mitgliederentwicklung

Die Gemeindegliederzahl hat sich in den letzten 15 Jahren seit 2010 bis Ende 2024 von 773.851 auf 575.504 reduziert. Das ist ein Rückgang von 198.347 oder rund 25%.

Der Rückgang wird sich aller Voraussicht nach spürbar verstärken.

Diese Grafik veranschaulicht die Entwicklung der Gemeindegliederzahl unserer Landeskirche ab dem Jahr 2000, ab dem Jahr 2017 bzw. 2021 mit den Prognosen der sog. Freiburger Studie. Prognosen wurden erstmals 2017 gerechnet. Auf der Basis der Zahlen von 2021 haben die Autoren der Freiburger Studie ihre Prognosen angepasst. Sie haben verschiedene Varianten gerechnet, günstigere und ungünstigere.

2. Kirchensteuerentwicklung/ Einnahmeentwicklung

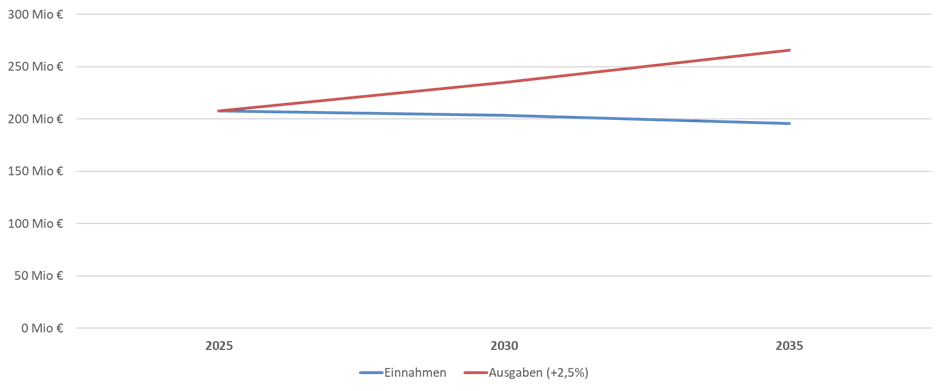

Ab 2006 haben wir trotz der deutlichen Mitgliederverluste ein fast kontinuierliches Ansteigen der Kirchensteuereinnahmen erlebt. Durch konjunkturelle und steuerliche Effekte wurden die Effekte aus dem Mitgliederrückgang überkompensiert. Damit konnten bei moderaten Kürzungen die Kostensteigerungen in der Vergangenheit gut aufgefangen werden.

Diese Phase hält jedoch nicht dauerhaft an. Der Rückgang der Mitglieder hat sich verstärkt, die steuerlichen Regelungen und wirtschaftliche Entwicklungen haben sich geändert, und dies macht sich nun bei den sinkenden bzw. stagnierenden Steuereinnahmen bemerkbar. Diese Tendenz wird sich nach den aktuellen Prognosen fortsetzen. Dies ist nicht nur bei uns der Fall, sondern bei allen Landeskirchen. Deshalb sinken auch das Volumen des Finanzausgleichs und die Zahlungen, die die Landeskirche daraus erhält, und zwar von 48,6 Mio. € im Jahr 2025 auf ca. 26 Mio. € im Jahr 2030.

3. Bewältigung von Kostensteigerungen

Unsere Einnahmen werden deshalb künftig nominell sinken. Gleichzeitig ist zu erwarten, dass die Kosten weiter steigen werden. Der Rückgang der Einnahmen für sich betrachtet erscheint einigermaßen bewältigbar; das große Problem ist die Eindämmung des Anstiegs der Kosten bzw. Ausgaben. (Die bei den Berechnungen zugrunde gelegte 2,5%ige jährliche Kostensteigerung ist dabei ein Mittelwert, der in Anlehnung an die Annahmen der sog. Freiburger Studie für Sachsen gewählt wurde.)

Um zu verdeutlichen, welche Anstrengungen dafür unternommen werden müssen, wird das Delta zwischen den sinkenden nominellen Einnahmen und den mit 2,5% jährlich angenommenen Kostensteigerungen dargestellt.

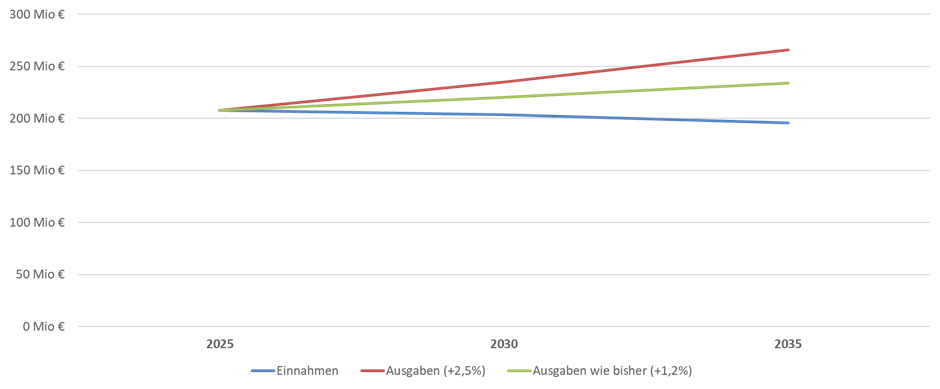

Die Begrenzung von Ausgabensteigerungen, die wir bereits im Haushalt praktizieren, ist bei dieser groben Betrachtung noch nicht berücksichtigt, also weder die Reduzierung der Anzahl der sog. Dreigespanne (Planungsgröße für die Stellen im Verkündigungsdienst), noch der Stellenabbau im Übrigen, die Reduzierung von Zuweisungen und die Deckelung von Zuschüssen an Dritte.

In den letzten 5 Jahren ist das Volumen der tatsächlichen Ausgaben nicht jährlich um 2,5% angestiegen, sondern um einen geringeren Prozentsatz. Das war nur möglich, weil – wie gerade benannt – in vielen Bereichen kontinuierlich Stellen abgebaut und Ausgaben begrenzt wurden.

Werden Besonderheiten und einmalige Effekte heraus gerechnet, so sind die Ausgaben zwischen 2020 und 2025 um ca. 12,4 Mio. € – das sind durchschnittlich jährlich ca. 2,5 Mio. € oder 1,2 % – angestiegen. Künftig wird jedoch ein Anstieg nicht mehr darstellbar sein, sondern es muss bis 2030 zu einem kontinuierlichen Rückgang der tatsächlichen Ausgaben um jährlich knapp 1 Mio. € kommen. Ab 2030 muss nach den Prognosen das Tempo noch verschärft werden.

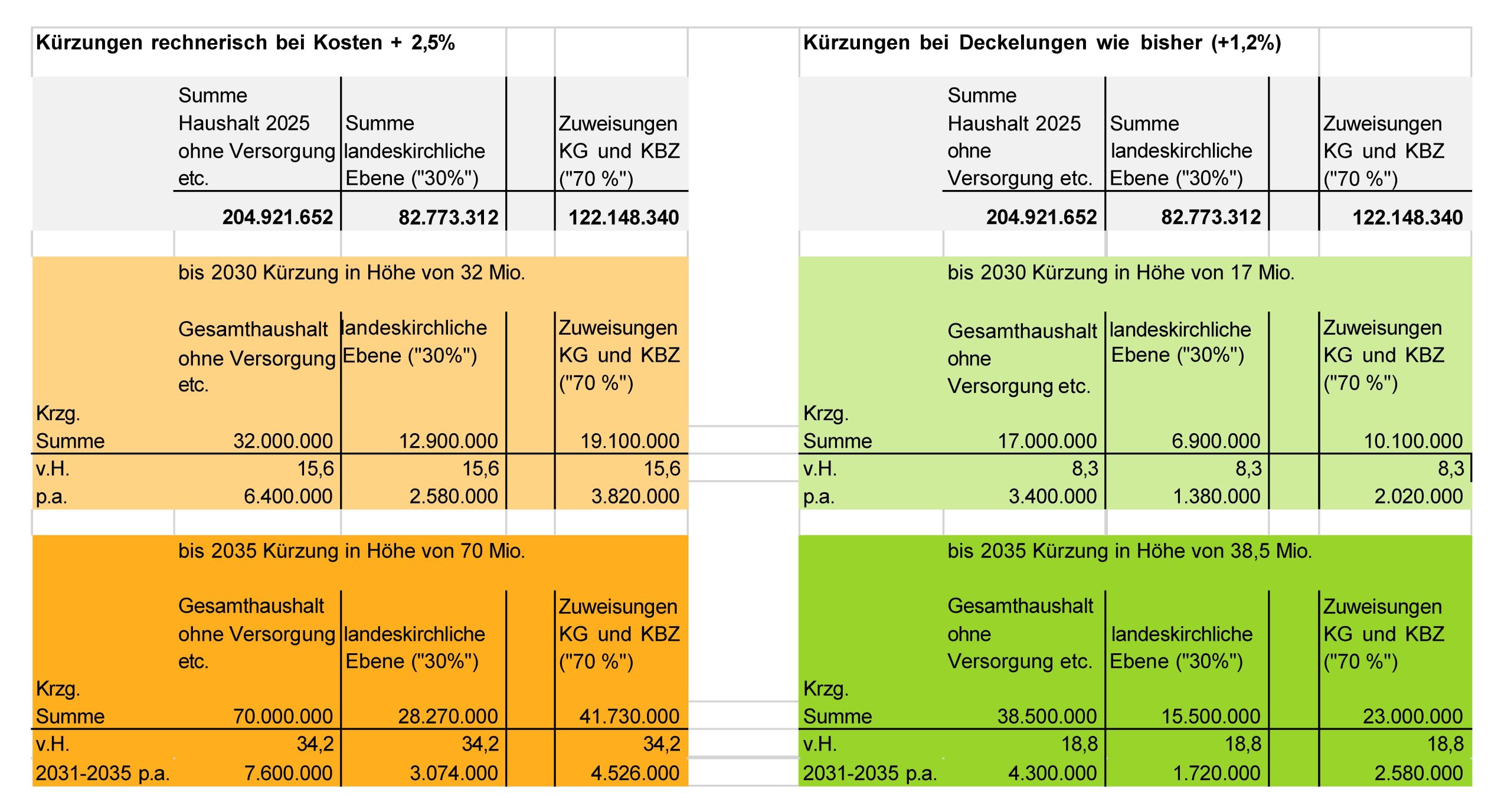

Die Kürzungsbeträge in der folgenden Tabelle stellen dar, in welchem Umfang bis zum genannten Zeitpunkt Kürzungen nach heutiger Kaufkraft notwendig werden, um die Kostensteigerungen und das Absinken der Einnahmen aufzufangen. (Die Zahlen sind nicht so zu verstehen, dass bis 2030 bzw. 2035 nominell der genannte Betrag gekürzt werden muss.)

Die notwendige Kürzung bis 2030 i.H.v. 32 Mio. € bedeutet also z.B., dass bis 2030 heutige Haushaltpositionen mit einem Volumen von 32 Mio. € nach und nach gekürzt werden müssen, damit sie keinen Kostenanstieg mehr bewirken. Dies ermöglicht, dass die übrigen Positionen mit den zu erwartenden Kostensteigerungen weitergeführt werden können.

Steigt das Niveau der Kostenerhöhungen, z.B. durch Tarifabschlüsse, die über dem angenommenen Mittelwert liegen, so erhöht sich auch das zu erbringende Kürzungsvolumen bzw. die notwendige Anpassungsgeschwindigkeit.

Die linke, rötlich eingefärbte Tabelle stellt dar, welche Kürzungen bei einer durchschnittlichen Kostensteigerung von jährlich 2,5% insgesamt zu erbringen sind.

Der Umfang der notwendigen Kürzungen beläuft sich auf gut 15% für die Zeitspanne von 2025 bis 2030 und auf rund 34 % für die Zeitspanne von 2025 bis 2035.

Die rechte, grünlich eingefärbte Tabelle zeigt die Kürzungserfordernisse, die über die bisher schon kontinuierlich praktizierten Maßnahmen zur Begrenzung des Kostenanstiegs hinaus notwendig werden. Daraus ist ersichtlich, dass zusätzlich zu den schon praktizierten Kürzungen und Deckelungen bis 2030 über 8% mehr gekürzt werden muss und im Zeitraum von 2025 bis 2035 fast 19% mehr.

(Hinweis: Ausgabenbereiche, die nicht prozentual gekürzt werden können, weil sie besonderen Regeln folgen, wurden bei der Betrachtung außen vor gelassen, insbesondere die Ausgaben für Versorgung, Kirchensteuerclearing, Kirchensteuerdienstleistung, Sammelversicherungen, Durchlaufende Posten.)

Alle Berechnungen und Prognosen gelten unter der Voraussetzung, dass die Kostensteigerungen im Mittel insgesamt nicht noch höher ausfallen als angenommen.

4. Anpassungen

Deutlich wird, dass das Maß bzw. die Geschwindigkeit der notwendigen Anpassungen spürbar höher sein muss als bisher. Für den Zeithorizont bis 2035 müssen wir uns in der nächsten Zeit grundlegend verständigen über das, was wir wollen und darüber, was wir nicht mehr oder nicht mehr in gewohnter Weise tun werden.

Dabei dürfen wir auch nicht aus dem Blick verlieren, dass davon auszugehen ist, dass der Anpassungsprozess auch über 2035 hinausgehen muss (s. Grafik Gemeindegliederentwicklung). Dies muss bei den Überlegungen immer mitgedacht werden.

Präsentation als PDF (Stand: April 2025):